L’organisation horizontale

Créer de la valeur est la raison d’être de toute entreprise. La production de chacun génère de la valeur ajoutée. La richesse produite par toute organisation correspond à la somme des ces valeurs ajoutées. Organisée de manière verticale, l’entreprise perd une grande partie de la richesse qu’elle crée. Pour accroître sa performance, elle doit mettre en place une organisation de type horizontale, véritable catalyseur de richesse.

Hier encore de type vertical, l’entreprise du XXI siècle substituera la performance à l’efficacité en ouvrant ses portes à l’approche transversale.

L’objet de cet article est de faire partager la philosophie de cette approche transversale de l’entreprise à travers un aperçu de plusieurs outils de management participatif.

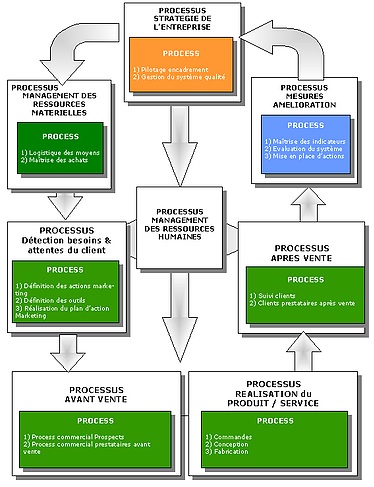

Approche processus

La première étape consiste à identifier toutes les activités de l’entreprise. Une activité peut être décrite par un verbe et un complément, par exemple « Réaliser une offre ».

Ces activités sont ensuite regroupées dans les différents processus de l’entreprise. Un processus est « un ensemble cohérent d’activités corrélées ou interactives, disposant de ressources, qui transforme des éléments d’entrée en éléments de sortie, en y ajoutant une valeur ».

En d’autres termes, les processus regroupent donc les activités qu’une entreprise doit mettre en oeuvre pour transformer la demande de ses clients en produits ou prestations qui satisferont cette demande.

On distingue trois catégories de processus :

-

ceux qui réalisent le pilotage : les processus de management,

-

ceux qui créent les produits et services : les processus opérationnels,

-

et ceux qui fournissent les ressources : les processus support.

Une même activité pouvant faire appel à plusieurs fonctions de l’entreprise, chaque processus inclut des acteurs issus de métiers différents. Cette manière de décrire l’entreprise révèle la réalité de sa structure transversale invisible dans une approche fonctionnelle classique. En manageant au moyen des activités, on optimise la création de valeur.

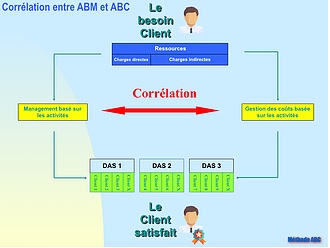

Méthode ABC

La vision transversale de l’entreprise sert de base à l’analyse et à la gestion des coûts selon la méthode ABC.

La méthode ABC se fonde sur l’identification des Domaines d’Activités Stratégiques de l’entreprise.

Notion de Domaines d’Activités Stratégiques (DAS) :

Un Domaine d’Activité Stratégique est un segment de l’environnement de l’entreprise, à l’intérieur d’un secteur d’activité, qui offre des perspectives propres de croissance, de rentabilité et qui nécessite des stratégies d’approche spécifiques.

Segment :

Ensemble de biens ou de services homogènes notamment au plan de la concurrence et de la clientèle pour lesquels il est possible de formuler une stratégie.

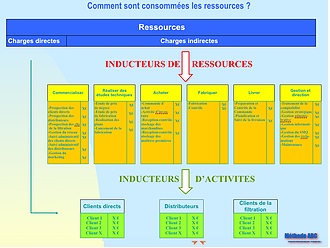

Ressources ⇒ Tâches ⇒ Activités ⇒ Processus ⇒ Prestations ⇒ Segments

Pour mettre au point la gestion des coûts par activités il faut raisonner en amont.

On recherche la cause du coût et non la conséquence.

Gestion des compétences

La gestion par les compétences n’est pas une simple idée à la mode. Cependant, ce concept à lui seul présente peu d’intérêt s’il n’est pas associé à une démarche généralisée visant à instaurer un management participatif.

Il s’agit non seulement de répertorier toutes les compétences disponibles mais aussi de s’appuyer sur ce potentiel. Pour ce faire, il faut être en mesure de s’affranchir du cloisonnement induit par l’approche fonctionnelle classique.

La gestion par les compétences devient évidente dès que l’on envisage l’entreprise de manière horizontale. En effet, la mise en oeuvre du management par activité encourage naturellement les salariés à exprimer leurs suggestions ou à participer à des groupes de projet. Ainsi, les processus sont en amélioration continue et la productivité est optimisée.

Leave a Reply